|

|

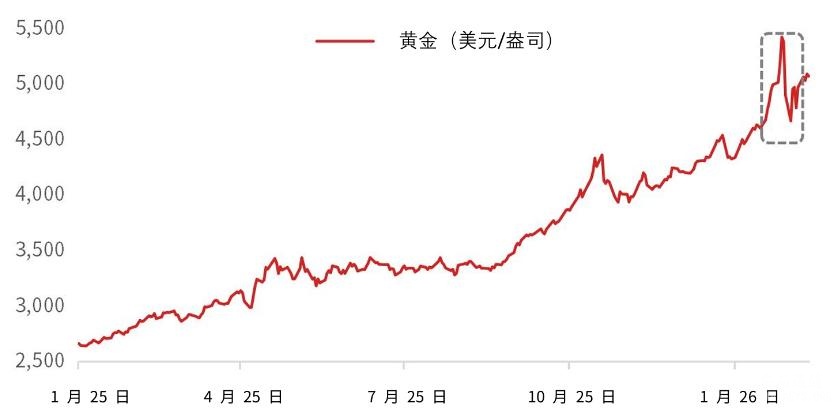

又一年,黄金的表现再次超乎预期。新年伊始仅一个月,黄金的表现就远远超出投资者的预期。1月29日,受持续不断的地缘政治不确定性(委内瑞拉、伊朗,以及最近的格陵兰岛局势)和一系列不利于美元的事件(美联储主席鲍威尔的刑事调查以及特朗普倾向美元走弱的言论)的推动,金价飙升至每盎司5595美元的历史新高。然而,在凯文·沃什(Kevin Warsh)被提名为下一任美联储主席后,金价随即逆转,暴跌超过15%。如此剧烈的价格波动显示,在持续的宏观政策风险和地缘政治不确定性下,贵金属市场的投机资金流动异常活跃。但我们认为,除了投机资金之外,投资者态度的转变正在推动黄金成为主流投资组合的对冲工具。

同样的利好因素,更强的强度。近期的极端波动提醒我们,试图择时入市往往事与愿违。尽管如此,我们仍鼓励投资者拨开当前市场波幅的迷雾,并专注于黄金的基本面驱动因素。我们长期以来一直强调:i)货币贬值风险;ii)地缘政治和宏观经济的不确定性;以及iii)各国央行持续购金,这些都是黄金的结构性利好因素,我们认为这些因素至今依然有效。事实上,其中许多利好因素随着时间的推移而增强。下文我们将详细说明每一种利好因素,并探讨它们在范围和幅度方面随时间推移所发生的变化。

货币贬值风险

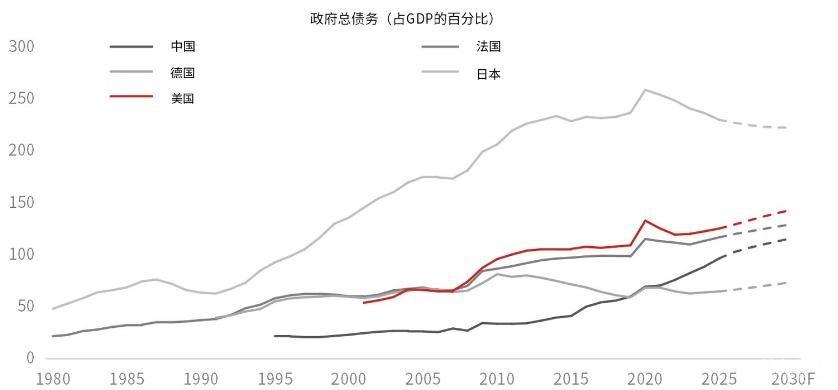

货币贬值风险范围不断扩大。人们对财政可持续性和法定货币贬值的担忧日益加剧。最初主要由美国引发的担忧,随着其他国家增加财政支出,已演变为全球性风险。欧洲正推进其多年重整军备计划,预计到2035年,国防开支将占GDP的比重从2%提高到5%。日本首相高市早苗在2月提前大选中以压倒性优势获胜后,也宣布了扩大政府支出和减税的计划。而中国经济多年来的持续稳定发展,得益于政府的宏观调控与政策支持。泰国、越南和印度尼西亚等东盟国家则在刺激性支出和管理债务之间面临考验。在美国,货币贬值风险的范围也已扩大,涵盖了任何被视为对美联储独立性构成威胁的因素(例如,特朗普对美联储主席鲍威尔的刑事调查引发了金价波动)。总而言之,过去一年来货币贬值风险的范围扩大,这将继续推动黄金作为对冲法定货币贬值和美元风险的吸引力。

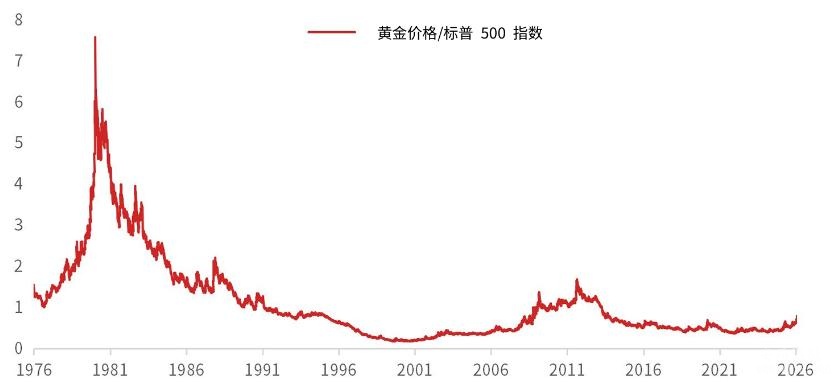

目前尚未达到临界点。货币贬值论的一个常见论点是,如果货币贬值对全球货币体系构成如此巨大的威胁,那么货币和债券市场应该会出现裂痕,但迄今为止,这方面的证据有限。我们看到美元走弱,美国国债收益率曲线趋陡,但这些变化都在正常的历史范围内。我们认为,黄金价格与货币和固定收益市场价格之间明显的脱节有两个原因:i)尽管对法定货币的信心有所减弱,但全球法定货币体系仍然不可替代。因此,市场参与者将继续在这个体系内运作,尽管他们越来越迫切地需要使用黄金等硬资产来对冲风险;ii)债息保持稳定,部分原因是政府采取措施确保体系内有充足的流动性(例如量化宽松)。讽刺的是,正是那些削弱人们对法定货币体系信心的因素,目前却在维持着这个体系的运作。因此,尽管全球财政和货币政策的走向日益难以为继,但尚未达到货币制度全面变革的临界点。我们认为,货币贬值策略仍有发展空间。将黄金与美国股票(另一个普遍存在的资产类别)进行比较,我们可以看出黄金仍然被相对低估。

地缘政治和宏观经济的不确定性

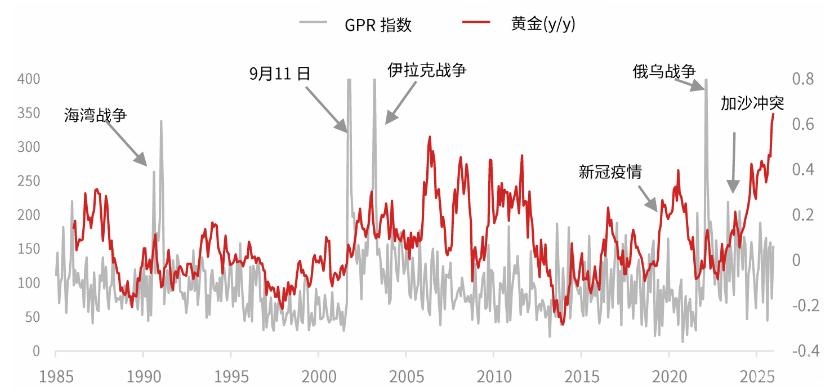

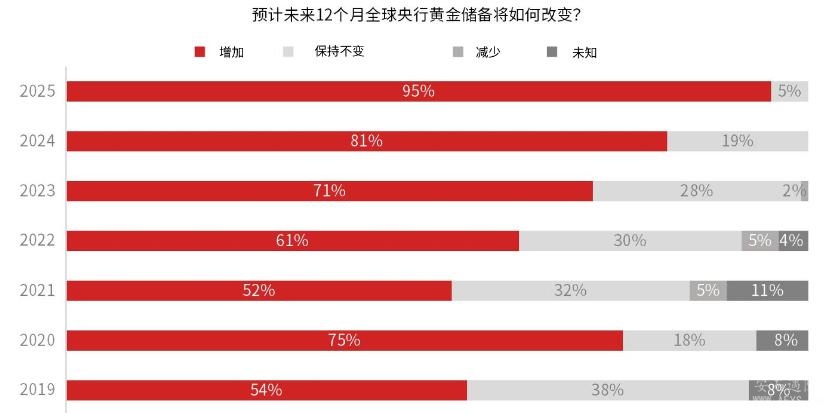

从偶发不确定性到长期不确定性。地缘政治不确定性对黄金购买的影响随着时间而不断演变。过去,地缘政治风险事件会引发短期资金流入黄金,但一旦事件结束,或在一段时间内局势稳定后市场回复正常(例如俄乌冲突),这些资金流入就会迅速回落。然而,如今风险事件发生的频率如此之高,以至于地缘政治不确定性已从偶发性转变为结构性。例如,2026年已经出现了三宗军事冲突或紧张局势:委内瑞拉(美军逮捕马杜罗)、伊朗(美国在中东地区增兵)以及格陵兰岛(美国与北约紧张局势)。面对长期高企的地缘政治紧张局势,我们看到黄金的地缘政治风险溢价更加持久和稳定;投资者越来越多地选择长期持有黄金,而不仅仅是在市场剧烈波动时期。

人们越来越担心爆发资本战争。2022年的俄乌冲突凸显了持有美元资产所带来的制裁风险。这促使各国央行开始转向使用黄金等更中立的资产来分散其外汇存底。如今,随着特朗普反复动用武力和实施惩罚性关税,美国与世界其他国家之间的裂痕日益加深,这种去全球化和储备多元化的趋势仍在加速发展。瑞·达利欧曾精辟地指出,世界正处于资本战争的“边缘”,届时各国将诉诸外汇和资本管制作为政治筹码。随着特朗普政府继续破坏既有的政治和经济联盟,黄金作为投资组合风险分散工具仍将受到追捧。值得注意的是,对冲美国主导的世界秩序崩溃风险并非主权机构的专属行为,散户和高净值投资者也越来越多地采取了这种做法。高盛报告称,高净值家庭的实体黄金购买量增加,投资者对看涨期权的需求也有所上升。此外,我们也注意到,自2025年以来,客户对实体黄金的兴趣明显增强。

央行购金

心理锚点。由于担心资本战争爆发,各国央行持续看好黄金以分散储备,这将对其他投资者在该资产类别中起到心理锚点的作用。以下两点凸显了央行购金为何应被视为结构性利好因素:

规模—首先,央行购金规模在过去几年十分显著;2022年至2024年期间,年均购金量约为1,000吨。尽管金价去年大幅上升,但总购金量(包括已披露和未披露的)仍超过860吨,几乎是2010年至2021年历史平均473吨的两倍。

稳定性—其次,与其他形式的投资需求相比,央行的需求更具黏性,对价格的敏感度也更低。这极大地有助于形成黄金价格的底部。尽管过去四年央行购金量已处于高位,但它们一致表示将继续购买黄金。因此,虽然央行并非下一个“新增”黄金买家,但它们仍将在未来持续提供可预测且相当可观的需求。

投资需求新范式

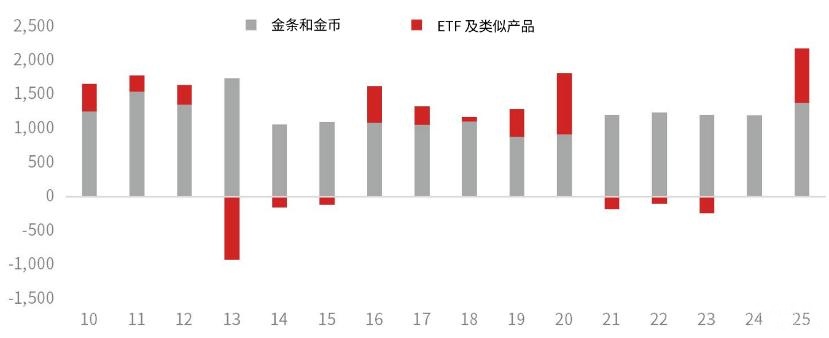

黄金投资需求创历史新高。如果各国央行不再是下一个黄金“增量”买家,那么谁会是呢?从需求角度来看,2025年的主要变革因素是投资需求。2025年,黄金总投资需求按年增加84%,达到2,175吨。其中,1,375吨来自实物需求(金条和金币),创13年来新高;801吨来自ETF。我们认为,货币贬值风险上升和地缘政治不确定性长期居高不下,正在推动投资者对风险对冲态度的转变。由于投资者感受到当前世界秩序的脆弱性,他们越来越倾向于将资金永久或半永久配置于黄金等风险分散资产。换句话说,投资者押注“糟糕时期”即将到来,并正在为此调整投资组合。

ETF牛市行情持续。投资者对冲行为的增加反映在黄金ETF上,过去八个月黄金ETF均出现资金流入。本轮ETF牛市市场已持续约90周,持仓量增加了1,065吨。但这仍远低于2008年和2016年ETF牛市的增幅,那两次牛市分别持续了221周和253周,持仓量分别增加了1823吨和2341吨。

修订后的目标价与投资逻辑

我们将2026年下半年黄金目标价上调至每盎司6,250美元。鉴于货币贬值风险加剧和地缘政治不确定性上升,我们认为央行和投资者对黄金的需求将持续强劲。因此,我们将2026年上半年和下半年黄金目标价分别上调至每盎司5,300美元和6,250美元。这些目标价是基于美元指数(DXY)预测值分别为94.3和92.5,以及10年期美国国债债息分别为4.1%和4.25%。此外,这些目标价也假设央行和投资需求合计为每季700吨。值得重申的是,这些是基于某些基本假设的黄金价格公允估值,然而,鉴于贵金属市场当前波动性较高,实际价格可能会经常高于或低于这些目标价。

长期预测:2030年金价将达到每盎司8,060美元。我们的长期预测是基于一个框架,该框架使用全球名义GDP增长率,并以全球股票和债券市值增长作为抵销因素,来估算黄金的标准化增长率。根据市场对长期资本市场假设的估计,我们得出黄金在10-15年期间的年化收益率约为6.6%(基于5.1%的年名义GDP增长率、7.0%的全球股票收益率和4.3%的全球政府债券收益率,权重分别为60%和40%)。将此增长率应用于我们2026年底的目标价6,250美元/盎司,我们得出2030年的目标价为每盎司8,060美元。

波动性需要更谨慎和细致的考虑。贵金属市场目前剧烈的波动性凸显了黄金投资者需要格外注意的事项。需要注意的关键点包括:谨慎使用杠杆,因为价格的剧烈波动可能触发追加保证金通知和强制平仓。对于尚未持有黄金部位的客户,鉴于当前波动性较高,逢低买入是一种明智的策略。对于持有黄金部位的客户,可以考虑使用看跌期权对冲风险,以防价格突然下跌。对于风险承受能力较高且希望将现有黄金部位变现的客户,可以考虑选择期权卖出策略。

|

|

|手机版|小黑屋|Archiver|山东001在线

( ICP11027147 )

|手机版|小黑屋|Archiver|山东001在线

( ICP11027147 )

窥视卡

窥视卡 雷达卡

雷达卡 发表于

发表于  提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡